ÖÐŧŠČËÃņđēšÍđúÓĄŧĻË°ÔÝÐÐĖõĀý

ĘąžäĢš1988-08-06 ĩãŧũĢš īÎ ĀīÔīĢšwww.taxinfo.cn ŨũÕßĢšÉîÛÚšĖķŌÍø - ÐĄ + īó

đúÎņÔšÁîĩÚ11šÅ ĩÚŌŧĖõ ÔÚÖÐŧŠČËÃņđēšÍđúūģÄÚĘéÁĒĄĒÁėĘÜąūĖõĀýËųÁÐūŲÆūÖĪĩÄĩĨÎŧšÍļöČËĢŽķžĘĮÓĄŧĻË°ĩÄÄÉË°ŌåÎņČËĢĻŌÔÏžōģÆÄÉË°ČËĢĐĢŽÓĶĩą°īÕÕąūĖõĀýđæķĻ―ÉÄÉÓĄŧĻË°ĄĢ ĩÚķþĖõ ÏÂÁÐÆūÖĪΊÓĶÄÉË°ÆūÖĪĢš 1.đšÏúĄĒžÓđĪģÐĀŋĄĒ―ĻÉčđĪģĖģаüĄĒēÆēúŨâÁÞĄĒŧõÎïÔËĘäĄĒēÖīĒąĢđÜĄĒ―čŋîĄĒēÆēúąĢÏÕĄĒžžĘõšÏÍŽŧōÕßūßÓКÏÍŽÐÔÖĘĩÄÆūÖĪĢŧ 2.ēúČĻŨŠŌÆĘéūÝĢŧ 3.ÓŠŌĩÕËēūĢŧ 4.ČĻĀûĄĒÐíŋÉÖĪÕÕĢŧ 5.ūēÆÕþēŋČ·ķĻÕũË°ĩÄÆäËûÆūÖĪĄĢ ĩÚČýĖõ ÄÉË°ČËļųūÝÓĶÄÉË°ÆūÖĪĩÄÐÔÖĘĢŽ·Öąð°īąČĀýË°ÂĘŧōÕß°īžþķĻķîžÆËãÓĶÄÉË°ķîĄĢūßĖåË°ÂĘĄĒË°ķîĩÄČ·ķĻĢŽŌĀÕÕąūĖõĀýËųļ―ĄķÓĄŧĻË°Ë°ÄŋË°ÂĘąíĄ·ÖīÐÐĄĢ ÓĶÄÉË°ķîēŧŨãŌŧ―ĮĩÄĢŽÃâÄÉÓĄŧĻË°ĄĢ ÓĶÄÉË°ķîÔÚŌŧ―ĮŌÔÉÏĩÄĢŽÆäË°ķîÎēĘýēŧÂúÎå·ÖĩÄēŧžÆĢŽÂúÎå·ÖĩÄ°īŌŧ―ĮžÆËã―ÉÄÉĄĢ ĩÚËÄĖõ ÏÂÁÐÆūÖĪÃâÄÉÓĄŧĻË°Ģš 1.ŌŅ―ÉÄÉÓĄŧĻË°ĩÄÆūÖĪĩÄļąąūŧōÕßģąūĢŧ 2.ēÆēúËųÓÐČË―ŦēÆēúÔųļøÕþļŪĄĒÉįŧáļĢĀûĩĨÎŧĄĒŅ§ÐĢËųÁĒĩÄĘéūÝĢŧ 3.ūēÆÕþēŋÅúŨžÃâË°ĩÄÆäËûÆūÖĪĄĢ ĩÚÎåĖõ ÓĄŧĻË°ĘĩÐÐÓÉÄÉË°ČËļųūÝđæķĻŨÔÐОÆËãÓĶÄÉË°ķîĢŽđšÂōēĒŌŧīÎĖųŨãÓĄŧĻË°ÆąĢĻŌÔÏžōģÆĖųŧĻĢĐĩÄ―ÉÄÉ°ė·ĻĄĢ ΊžōŧŊĖųŧĻĘÖÐøĢŽÓĶÄÉË°ķî―ÏīóŧōÕßĖųŧĻīÎĘýÆĩ·ąĩÄĢŽÄÉË°ČËŋÉÏōË°ÎņŧúđØĖáģöÉęĮëĢŽēÉČĄŌÔ―ÉŋîĘéīúĖæĖųŧĻŧōÕß°īÆÚŧãŨÜ―ÉÄÉĩÄ°ė·ĻĄĢ ĩÚÁųĖõ ÓĄŧĻË°ÆąÓĶĩąÕģĖųÔÚÓĶÄÉË°ÆūÖĪÉÏĢŽēĒÓÉÄÉË°ČËÔÚÃŋÃķË°ÆąĩÄÆï·ėīĶļĮīÁŨĒÏúŧōÕßŧÏúĄĢ ŌŅĖųÓÃĩÄÓĄŧĻË°ÆąēŧĩÃÖØÓÃĄĢ ĩÚÆßĖõ ÓĶÄÉË°ÆūÖĪÓĶĩąÓÚĘéÁĒŧōÕßÁėĘÜĘąĖųŧĻĄĢ ĩÚ°ËĖõ ÍŽŌŧÆūÖĪĢŽÓÉÁ―·―ŧōÕßÁ―·―ŌÔÉÏĩąĘÂČËĮĐķĐēĒļũÖīŌŧ·ÝĩÄĢŽÓĶĩąÓÉļũ·―ūÍËųÖīĩÄŌŧ·ÝļũŨÔČŦķîĖųŧĻĄĢ ĩÚūÅĖõ ŌŅĖųŧĻĩÄÆūÖĪĢŽÐÞļÄšóËųÔØ―ðķîÔöžÓĩÄĢŽÆäÔöžÓēŋ·ÖÓĶĩąēđĖųÓĄŧĻË°ÆąĄĢ ĩÚĘŪĖõ ÓĄŧĻË°ÓÉË°ÎņŧúđØļšÔðÕũĘÕđÜĀíĄĢ ĩÚĘŪŌŧĖõ ÓĄŧĻË°ÆąÓÉđúžŌË°ÎņūÖžāÖÆĄĢÆąÃæ―ðķîŌÔČËÃņąŌΊĩĨÎŧĄĢ ĩÚĘŪķþĖõ ·Ē·ÅŧōÕß°ėĀíÓĶÄÉË°ÆūÖĪĩÄĩĨÎŧĢŽļšÓОāķ―ÄÉË°ČËŌĀ·ĻÄÉË°ĩÄŌåÎņĄĢ ĩÚĘŪČýĖõ ÄÉË°ČËÓÐÏÂÁÐÐÐΊÖŪŌŧĩÄĢŽÓÉË°ÎņŧúđØļųūÝĮé―ÚĮáÖØĢŽÓčŌÔīĶ·ĢĢš 1.ÔÚÓĶÄÉË°ÆūÖĪÉÏÎīĖųŧōÕßÉŲĖųÓĄŧĻË°ÆąĩÄĢŽË°ÎņŧúđØģýÔðÁîÆäēđĖųÓĄŧĻË°ÆąÍâĢŽŋÉīĶŌÔÓĶēđĖųÓĄŧĻË°Æą―ðķî20ąķŌÔÏÂĩÄ·ĢŋîĢŧ 2.ÎĨ·īąūĖõĀýĩÚÁųĖõĩÚŌŧŋîđæķĻĩÄĢŽË°ÎņŧúđØŋÉīĶŌÔÎīŨĒÏúŧōÕßŧÏúÓĄŧĻË°Æą―ðķî10ąķŌÔÏÂĩÄ·ĢŋîĢŧ 3.ÎĨ·īąūĖõĀýĩÚÁųĖõĩÚķþŋîđæķĻĩÄĢŽË°ÎņŧúđØŋÉīĶŌÔÖØÓÃÓĄŧĻË°Æą―ðķî30ąķŌÔÏÂĩÄ·ĢŋîĄĢ ÎąÔėÓĄŧĻË°ÆąĩÄĢŽÓÉË°ÎņŧúđØĖáĮëËū·ĻŧúđØŌĀ·ĻŨ·ūŋÐĖĘÂÔðČÎĄĢ ĩÚĘŪËÄĖõ ÓĄŧĻË°ĩÄÕũĘÕđÜĀíĢŽģýąūĖõĀýđæķĻÕßÍâĢŽŌĀÕÕĄķÖÐŧŠČËÃņđēšÍđúË°ĘÕÕũĘÕđÜĀíÔÝÐÐĖõĀýĄ·ĩÄÓÐđØđæķĻÖīÐÐĄĢ ĩÚĘŪÎåĖõ ąūĖõĀýÓÉēÆÕþēŋļšÔð―âĘÍĢŧĘĐÐÐÏļÔōÓÉēÆÕþēŋÖÆķĻĄĢ ĩÚĘŪÁųĖõ ąūĖõĀýŨÔ1988Äę10ÔÂ1ČÕÆðĘĐÐÐĄĢ

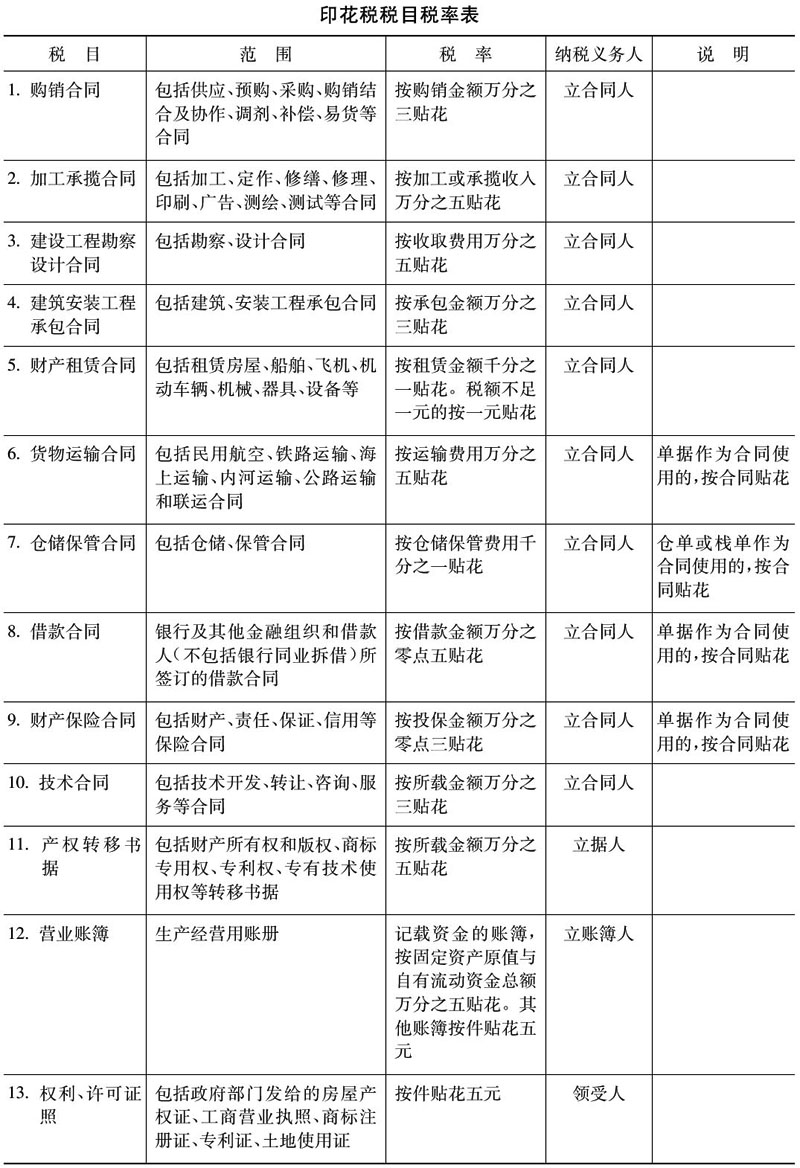

ÓĄŧĻË°Ë°ÄŋË°ÂĘąí

|

ÉÏŌŧÆŠĢšēÆÕþēŋ đúžŌË°ÎņŨÜūÖđØÓÚ―ðČÚŧúđđÓëÐĄÐÍÎĒÐÍÆóŌĩĮĐķĐ―čŋîšÏÍŽÃâÕũÓĄŧĻË°ĩÄÍĻÖŠ